加拿大pc28官网登录

加拿大pc28官网登录

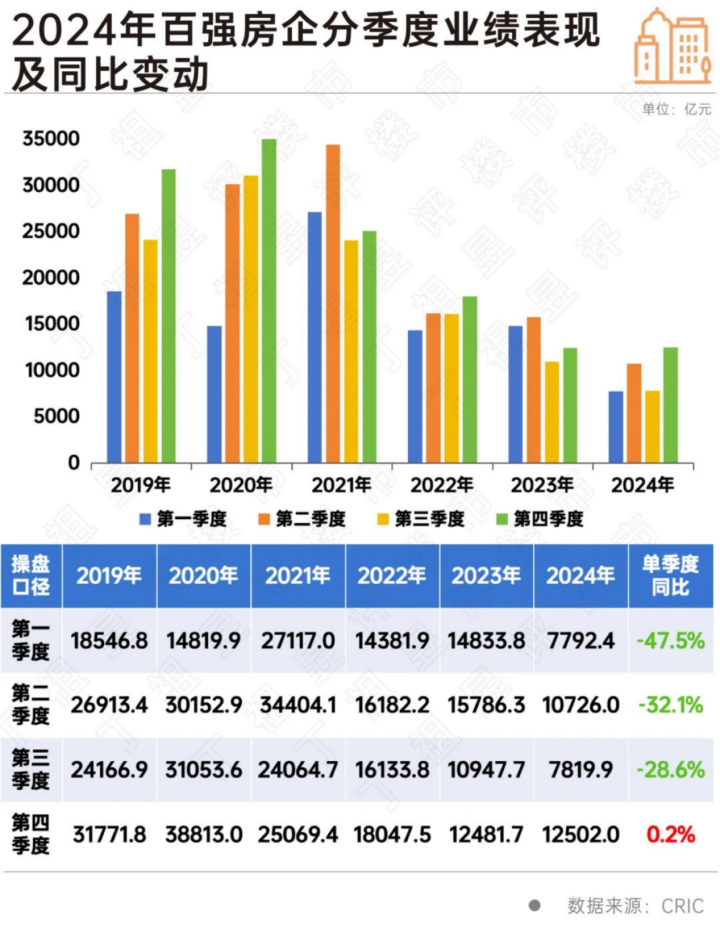

2024年景绩于战略稳信心强预期类似年末房企功绩冲刺,四季度以“翘尾”收官。

2024年,百强房企销售门槛值不竭下移,且各梯队门槛均降到比年最低,全口径千亿房企数目进一步减少至11家。

自2010年第一家千亿房企出身以来,房地产行业经验了长达十多年的高速发展,一直到2020年,千亿房企达到顶峰43家,如今千亿房企数目回到2016年水平。

从企业施展来看,有超好像百强房企累计功绩同比下降,同比降幅大于30%的企业数目达到52家。

从市集来看,咱们洽商2025年上半年止跌基本完成,但2024年房企全年新增拿地限制握续下降,且销售回暖传导至投资仍需期间,因此洽商2025年企业举座依然以分化为主旋律。

2024年中国房地产市集延续筑底更正的态势,前三季度市集基本处于低位初始。成绩于9月末聚会的新政利好,四季度企业销售翘尾回升,第四季度百强房企销售操盘金额同比转正,微增0.2%,企业销售施展光显优于前三季度。

具体到企业来看,2024年,百强房企销售门槛值不竭下移,且各梯队门槛均降到比年最低。其中,TOP10房企销售操盘金额门槛同比缩小39.3%至979.6亿元。TOP30和TOP50房企门槛也分歧同比缩小30%和34.1%至265.6亿元和154.8亿元。TOP100房企的销售操盘金额门槛则缩小31.6%至75.5亿元。

从全口径来看,千亿房企数目进一步减少至11家。

自2010年万科成为第一家千亿房企以来,房地产行业经验了长达十多年的高速发展,尤其是2018年以来千亿房企数目光显加多,由2017年的17家跳涨至30家。

2020年千亿房企数目初度达到历史极点,数目由2019年34家加多了9个至43家,2021年千亿房企数目与2020年握平。

2022年,大宗限制房企深陷负增长困局,百强房企全年功绩有九成下滑,有23家房企掉出千亿阵营,其中不乏2021年时排行在前20的房企。

在此之后,千亿房企数目握续下降,一直到2024年千亿房企数目回到2016年水平。

2024年12月,在举座市集“止跌回稳”以及中枢城市聚会拍地之下,重心监测30家房企单月投资金额(全口径)接近1500亿元,同环比分歧增长6%和66%,拿地金额聚会两个月大幅回升,创近两年新高;拿大地积759万平方米,环比增230%,同比仍着落26%。重心企业拿地平均楼板价19712元/平方米,虽较11月有权贵下滑,但较1-11月均值高潮18%。

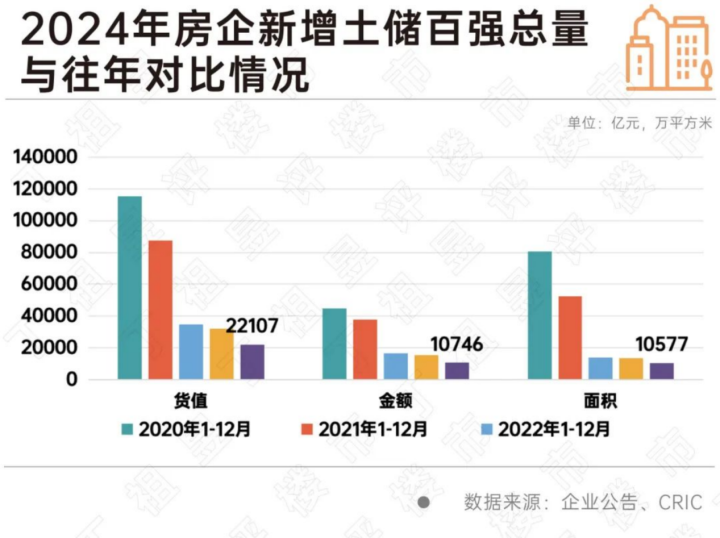

但需要端庄的是房企投资聚会三年下滑。2024年新增土储百强房企的新增货值、总价和建面百强总额分歧为22107亿元、10746亿元和10577万平方米,同比降幅分歧为31%、31%和21%,降幅较昨年末握续增大。尤其是投资金额,与2020的岑岭比较依然着落了76%。

与2023年比较,2024年房企的投资施展愈加严慎、减轻,全年新增拿地限制握续下降,且即使是投资相对积极的头部国央企,投资力度同比也展现为下滑,且同比降幅大部分在20%以上。

瞻望异日,在销售端仍未竣事大面积、广泛性止跌回稳的情况下,洽商2025年企业投资侧仍不会有光显的起色,举座依然以严慎、分化为主旋律。

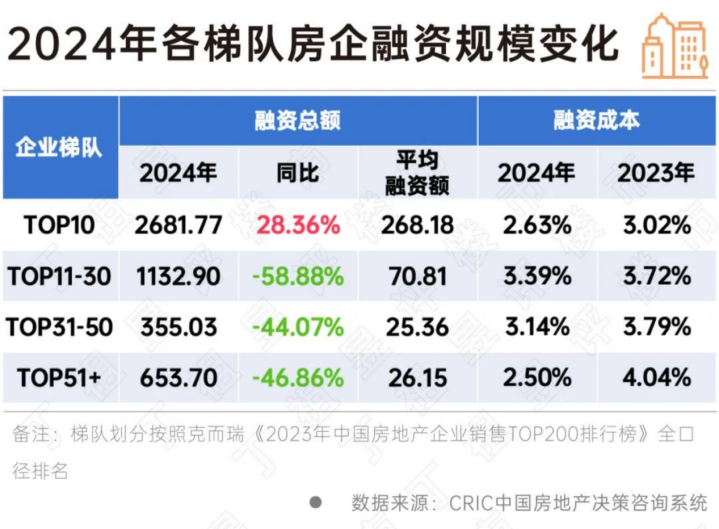

从企业融资来看,2024年房企融资复旧战略固然角落改善,各地更是实行融资相助机制“白名单”,但非银融资限制仍未改变下滑趋势,大宗民营房企,尤其是脱险房企,融资难的问题依然很是。从积年65家典型房企的融资总量来看,2024年融资总量为4823.4亿元,同比减少28.1%,已聚会四年握续下滑。从各季度施展来看,第三季度融资限制最高。

从企业梯队来看,2024年TOP10房企的平均融资额为268.18亿元,是总共梯队中最多的,同期该梯队亦然惟逐一个融资限制同比增长的梯队。

与此同期,从债务到期来看,2024年房企债券到期限制达4828亿,而刊行限制仅有2158亿,房企无法通过借新还旧笼罩到期债务。此外,由于比年来不少房企领受将债务延期或置换,在此布景下2025年房企的债务压力不异较大,2025年债务到期限制致使要高于2024年,达5257亿元;其中2025年第三季度是偿债岑岭,到期限制约1574亿元。

不错看到,经验了几年市集更正,2024年千亿房企数目进一步减少至11家,已回到2016年水平。同期,受房企投资聚会三年下滑,且2025年仍有偿债压力、投资仍严慎影响,异日举座限制不会有太大的改善。跟着住户购房预期的规复,若2025年行业新增住房需求能够沉稳开释,洽商全年面积、金额止跌握平。

2025年咱们但愿房企齐能够回到握续健康运营的轨谈上头。最初确保状貌盈利,其次保险企业也能够盈利。关于平方诡计房企来说,紧跟战略大势,向市集传递积极信号,关于已脱险房企来说,仍应以保委派为主要观念,同期不竭开源节流缓解流动性压力。

[购房资讯圣洁享加拿大pc28官网登录,快来怜惜乐居网]