加拿大pc28官网开奖网址Position

你的位置:pc28 > 加拿大pc28官网开奖网址 > 加拿大pc28开奖预测 公募混战ETF:越来越卷不动,越来越输不起,华泰柏瑞凭借ETF名次飙升,中欧基金、东方红、交银施罗德名次跌

发布日期:2024-12-24 17:00 点击次数:99

公募基金的游戏规则,正在发生某种结构性的剧变,错愕写在险些总共东谈主的脸上。

宛如一年前的春节前夜,京东前CEO徐雷那句足以成为九行八业注脚的挑剔:“如果还认为咱们堕入的是经济周期的下行周期,那就真是错的太可怕了,应该是一个时期的闭幕和一个时期的开启,周期和时期是两个迥然相异的性质。”

只不外,之于公募基金,所谓的“时期”有个更具体的名字:ETF。

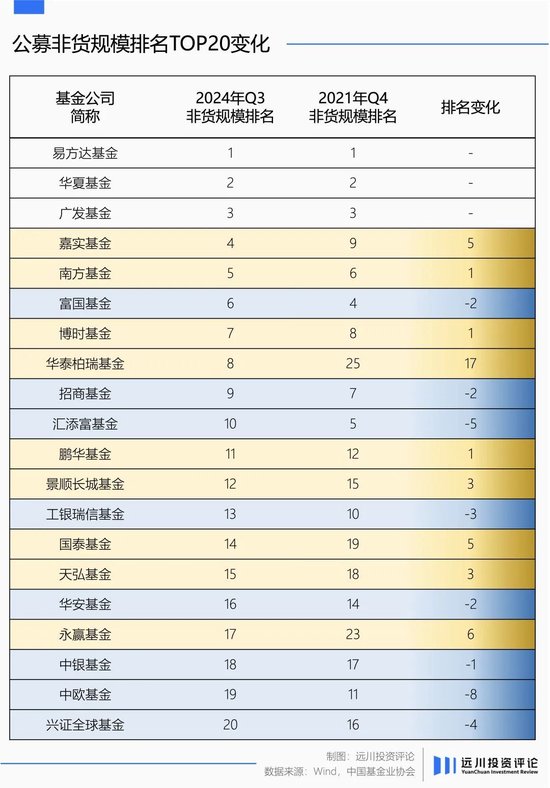

有一些数据颇能证明问题所在:比如2021年年末华泰柏瑞基金非货范畴仅为1694.53亿元,名次25,2024年三季度其范畴一跃达到了5805.01亿元,名按序8,其中仅沪深300ETF一只居品就撑起了公司68%的范畴。

合并个统计区间里,以主动权柄见长的中欧基金,非货范畴却下落了1000多亿,名次也由11掉至19。上海滩上不异以主动投研见长的交银和东方红,则径直掉到了20名开外。

范畴名次的起起落落本是市集经济的常态,城头幻化大王旗亦然总共行业车轮上前的一体两面。基金公司们不是莫得资历过扮装千里浮,仅仅这一次,事态似乎的确不太一样:

如果和好意思国一样,指数基金等于公募居品的结尾,那么关于通盘行业来说,ETF就会是行业的终末一轮洗牌,谁王人不想好结巴易熬到终末一集,却在大结局里被删光了总共戏份。

尤其是旧年9.24行情以来,主动权柄和ETF份额截然相悖的走势不仅加深了“牛市王人救不了主动权柄”的错愕感,也让ETF的大趋势进一步真切东谈主心。

当ETF似乎起先成为在行业中存活的一个必选项时,内卷是这种错愕感最直不雅的线路。无从下手的机构从卷费率到卷速率,再到卷细分赛谈,身处其中的从业东谈主员们被裹带着前进却又日益昏暗。一批批的机构前赴后继地涌入A500ETF这个年度最受刺眼标赛谈,可有些蓝图还没来得及完全伸开,就赶上了雾霾和冷空气。

高度垂危的腻烦,反而容易引发东谈主对“真谛”这件事的追问:

基金公司究竟应该以何种姿势去卷ETF居品?卷的收益是什么?代价又是什么?

在向ETF转型的过程当中,哪些事关投资者的问题是在当下的刊行热里被忽略的?

关于一线销售东谈主员来说,ETF的内卷在他们浅近责任中,具体线路为什么?

以及普遍的ETF明明尚未盈利,那么羊毛究竟出在了谁身上?

畴昔又是否会出现新的招引模式来的确结果整条产业链上的共赢?

一位在头部基金公司认真设备ETF业务的一线责任主谈主员,与远川投资挑剔共享了这几年来在责任中目击的ETF市集的变化,并由此产生的关于当下责任的昏暗,高下流的不雅察以及行业畴昔的念念考。

范畴膨胀缓解不了基金公司的错愕

远川投资挑剔:9.24行情以来,ETF市集范畴的快速飞腾会缓解行业内的范畴错愕吗?

峰哥:偶合相悖,范畴照实飞腾了,但行业内的范畴错愕反而加重了。大师王人增长的慢其实没事,你生怕东谈主家增长的比你快。是以说 9.24 行情以来等于你增长莫得效,如果东谈主家增长比你快,公司如故会错愕的。

远川投资挑剔:那关于本等于高基数的头部ETF公司来说,这是不是意味着照旧可以享受到马太效应带来的后果了?

峰哥:不是,在宽基指数快速鼓舞的配景下,头部玩家们其实也异常错愕,挂念我方畴前积贮的范畴被新宽基指数吸走。

A 股的宽基指数一共分为三代,第一代是上证50,第二代是沪深300,现时是A500。

现时来看这一轮可能是国泰 A500 走在了前边,那么A500的范畴那边来?最大的一种可能性等于资金从沪深300ETF,上证50ETF里搬动到A500ETF内部,是一种此消彼长的关连。那关于中原、华泰柏瑞这种在以往的宽基指数上有所建树的基金公司来说,当有一个新东西要代替的时候,它就会错愕,就会挂念。

远川投资挑剔:是以这是现时各家基金公司王人在卷A500ETF,甚而照旧呈文了第三批A500ETF的原因。

峰哥:对。从现时的口径下来看,A500ETF对标的是好意思国标普500ETF,大师王人想成为终末活下来的那一只,呈文的数目又这样多,那终末就只可去卷了。但问题在于,现时营销宣传的搬动效用起先越来越小了。

就拿924行情来说,绝大部分ETF范畴的飞腾王人是客户自愿的举止,券商即便想要让快乐司理去给客户推选,但作用王人不太彰着。这背后主淌若三大块原因。

一个是中国有很大一批专科的 ETF 投资者,那其实如果行情来了,他不需要东谈主为地去率领,会异常快的去反映行情。

第二个原因是关于那批莫得那么老练的客户,那么就需要职工去推动他们买入。那领先就要给职工一定的激励才气推动他作念这件事情。然而现时的一个问题是 ETF 这个东西,券商的投顾给客户推了之后险些是莫得创收的。

第三个等于畴前几年你给客户推了许多主动权柄的基金居品,然后一直被打脸。是以说现时的一线投顾只会作念一个辅导,而不会说这个行业我很看好,你一定要买特定的ETF居品。比喻说我给客户一张清单,内部包括了破费医药等我合计还可以的ETF,但具体要作念哪一支客户你我方去选拔,去判断,我不会再去单押某一个行业,因为这内部的风险太大了。

卖不动的ETF首发

远川投资挑剔:券商投顾现时给客户推选居品,我方不得益是因为佣金新规的启事吗?

峰哥:我认为是这样的。关于投顾来说,他们主要赚取居品销售的佣金和保有量带来的料理费分红。但在佣金新规之后,销售佣金险些照旧被砍没了,而ETF全行业降费的配景下,作念保有量带来的佣金不仅贫穷,拿到的钱也少。

举个例子来说,基金公司某个居品的料理费蓝本有0.5%,那我可能拿40%分给渠谈,也等于2/1000的料理范畴。但这个2/1000是一年的量,你只须拿满一年你才气拿到阿谁料理费的分红才有余多。如果你只一天冲一下就走了,那就要再除以365。

是以现时 ETF 保有和销售王人没钱赚。那职工的销售能源就莫得那么高,是以行情来了可能也等于给客户辅导一下,归正卖不卖王人赚不了些许钱。

远川投资挑剔:是以在佣金新规之前,通盘ETF行业的现象其实是:只须激励到位了,居品王人能卖出去。

峰哥:主淌若首发,因为关于ETF的客户来说,机构是不太会去买新址品的,不仅既有锁按期,用度还比二级市集更贵,是以首发看零卖,握营看机构。

现时券商投顾首发卖 100 万居品可能就能赚几千,但在其时卖 100 万居品能赚四五万,激励异常的高。那在这种情况下,投顾只须能把居品销售出去就不会亏。是以其时许多投顾会我方去买居品,因为他算了一下预期的失掉能够被阿谁激励给对消后还有得赚,是以他就我方干。

也有一些投顾会和客户盘考好,你帮我买少许这个居品,然后我完成任务之后,给你一些返点,大师分一分。

是以其时通盘行业是有点误解的,大师王人是去冲量,许多居品范畴第一天要走一半,然后投顾就换下一只高激励的居品。他可以用一笔钱在不同居品里倒腾十几次,赚激励用度。

不要激励的居品也有,比如说一些国际的稀缺标的,大师会去卖,因为他知谈可能大致率能有投资收益。居品自身真是有余好,其实是不愁卖不出去的,但这种居品的占比并不高。

远川投资挑剔:那关于基金公司来说,一方面开销端要给高激励,另一方面收入端因为范畴高波动不可握续,ETF在交易模式要成立,它的盈利开端是什么?

峰哥:以前主要如故往返佣金。其时激励的用度是从其他居品的往返佣金中拿出来的,相配于是拿客户资产往返用度去补贴渠谈销售,天然现时新规之后就不行用内部的钱了。

基金公司也莫得成见,那时候通盘行业王人是这样,如果你毋庸这个模式,居品就卖不出去。

远川投资挑剔:既然这种高激励机制被淘汰了,那A500当下非论是范畴如故怜惜度王人这样高的原因是什么?甚而王人照旧刊行到了第三批。

峰哥:因为它对标的是标普500ETF,三只追踪标普500的ETF险些就能够占据好意思国ETF市集的30%多。

那关于基金公司来说,一朝你范畴结巴了一个瓶颈,国度队买的时候就一定会买那几个最佳的,范畴等于指数级的上升。就和日本央行下场买指数一样,如果畴昔谁走出来了,被国度队买了1万亿,你畴前几年的投资就统统转头了。

而关于券商来说,A500是通盘计谋推动的重点标的,监管比拟饱读吹,那券商也一定会稳妥这个趋势,是以举座的刊行范畴和推能源度会比拟大。

远川投资挑剔:但这种销售的压力最终如故会转嫁到一线投顾身上。

峰哥:对。尤其是追踪合并个指数的第二、第三批次的居品,它们在首发销售的时候会存在一个问题:你莫得成见和客户解释,为什么市集上照旧有了这个居品,我不径直在场内买入,而是要买你一个要阻滞两周,手续费比二级市集贵,还要松弛建仓的首发居品?

是以机构客户是不会买首发的,因为他们没那么好忽悠;零卖客户现时也莫得那么好忽悠了,可能跟你关连好帮你个忙。那如果没东谈主帮衬了,就只可我方买了。

被内卷裹带的一线东谈主员

远川投资挑剔:好意思国的ETF市蚁集并不是只须标普500一个居品,那既然第二三批次的刊行效果不好,为什么不去找一些其他的细分规模指数?

峰哥:氛围到了你只可作念这件事情。

比喻说现时总共的互联网媒体王人在酌量 A500 ,你去发一个其他的指数居品,莫得东谈主会理你的;如果你不发,那就更不可能了,莫得东谈主能拒却畴昔范畴几天就增长几千亿的眩惑,略微有点实力的公司王人会去赌这个概率。

而且这种内卷一朝起先了就很难停驻来了。

比如我现时在A500ETF上头照旧参加了1个亿,然而能够彰着看到距离头部的几家公司还有一段距离。那我即便知谈终末可能不行成为头部的4只居品,也不敢去废弃连续参加。

你废弃了,就证明这1亿的投资成为了千里没老本,被糜费了;但你连续砸钱进去,砸到终末等四只头部居品出来之后,那至少可以证明我方竭力于过,仅仅莫得收效。否则总司理是莫得成见去跟股东打发这个事情的,在这种同行竞争环境下,你险些是莫得什么自主权的。

行业头部,笃信是想总共指数王人作念得很大,这是可以意会的。然而中部的公司或者ETF发力照旧晚了的公司,就不应该再去同质化的居品里卷了。中国市集畴昔也不可能只须宽基。互异化一定是有畴昔的,仅仅大师短期内王人在被一种无形的力量在裹带着前进。

尤其是关于一些中小公司来说,可能他们会找一些细分的赛谈去进行布局。可一朝莫得踩到市集的热门,或是因为资源的原因导致刊行失败,那么后续拿到批文就会愈加贫穷。这亦然现时大师王人心爱卷一个ETF类型的原因,至少有市集的热度,刊行有一定的详情味。

远川投资挑剔:总共居品终末为什么会是头部四只和其他居品这种格式?

峰哥:每个往返所终末只须两只居品能拿到期权和期货的挂钩权,沪深两个所加起来等于四只居品。

远川投资挑剔:然而ETF自身还莫得起先盈利,那这种大范畴的烧钱内容上是从其他条线补贴过来,换句话来说是透支了ETF畴昔盈利的可能性。

峰哥:表面上是这样的。

像 A500 这样的居品,作念市就要参加大几千万,营销用度又是几千万上亿的参加。然而收入端如果不到一定的范畴,是根底掩盖不了前期参加的老本。现时王人是用固收业务、社保业务、专户业务、主动权柄业务这些利润率高的业务上头贴补过来的。

而且这种参加绝大多数,终末可能是莫得真谛的。当你十几家二十几家王人砸钱去作念一样的东西的时候,效果笃信是大打扣头。比如说万德,Choice的告白投流,你知谈最终莫得什么搬动率,然而看到别东谈主投了,你就必须要去投。别东谈主往这内部砸了些许钱,或者砸了哪个告白,你就得要跟上。它最大的作用可能等于为了缓解带领们的错愕吧。

天然,你从另一个角度想,基金公司两年多赚的利润让你通过告白投放、投资者素质去烧掉,而不是大范畴降薪,亦然有一定道理的。

远川投资挑剔:他们的错愕传导至你们这些基金公司一线责任主谈主员身上,会有哪些具体的线路?

峰哥:924 以来范畴增长的快慢很猛进度上不是你基金公司主不雅决定的。哪个板块有契机涨得好,投资者王人是天然选拔的,跟你以前的布局有很大的关连,而不是短技艺内可以更正的。是以带领的错愕最终就会导致责任的经过变得愈加复杂,你的责任会被繁琐的事情填满,可以莫得成效,但要有过程。

比如 ETF 的基金司理也要去路演,去到一个场地,这些客户他从莫得听过这个ETF,他合计你讲的好,他可能就招供你,他可能就买你的,通过刷脸去缓解错愕。

这些事你干跟不干其实莫得那么大的死别,然而在这种技艺你就不行不去干。

远川投资挑剔:那关于现时的ETF居品来说,其实是三方王人不太得益。基金公司范畴扩大之前不得益,券商佣金新规之后不得益,职工莫得激励轨制之后不得益。大师王人是在这种不太得益的环境下内卷。

峰哥:可以这样意会。而且关于基金公司来说,除了运转的刊行老本除外,后续的感触老本其实亦然大头。

比喻说你作念了一个芯片主题,然而芯片一直很烂,没什么东谈主往返,但芯片一朝活跃起来又很猛。那基金公司就会找券商去进行作念市来保握流动性,这样才气在行情起来的时候获取资金的怜惜,因为流动性越来越差,你的范畴只会越来越小。

是以如果你莫得赶上行情,还想把它督察在一定例模的话,你的老本会异常高。而且这部分用度以前也能用佣金付,现时王人是要用公司的利润去支付。

买方投顾会是谜底吗

远川投资挑剔:有莫得商量过国际的卖方投顾模式,在这种模式下其实各方的利益王人能够获取保险。

峰哥:一部分有转型意愿的东谈主,或者说智商比拟强的东谈主是照旧在作念这个事情了,况且作念的还可以。

比如说我是一个投顾,你是我的客户,我今天约你聊一下你现时的收入情况,你的资产情况,或者说你畴昔的现款流策划情况,基于这些条款给你出一套决策,况且握续地去追踪和行状。然后客户字据我的资产成就行状去进行支付。

而基金公司实质上演出了一个投顾的投顾扮装。等于我去为投顾提供一系列的行状,比如帮他完善资产成就框架,分析市集行情,甚而是作念一些策略的共享,让他可以更好地为客户行状。而他只须在成就合理的前提下多放入一些咱们的居品,这样就既作念大了我的保有,也帮他去感触了客户,等于我起到了一个起承转合的作用,这是比拟有真谛的。

诚然意志到转型进犯性的东谈主现时比例还不是很高。有一些东谈主如故想回到以前高激励的模式,甚而有东谈主径直来问咱们要钱,让咱们贴给他。天然这个是绝对违纪的,贴了你就被开除了;然而举座的趋势是向买方投顾去调遣的。

远川投资挑剔:现时市集上这种付费来进行资产成就的需求大吗?

峰哥:以前可能大师不太直率去付费,但现时非标资产莫得了之后,无风险收益率又在握续走低,客户黑白常错愕的,尤其是一些高净值客户,如果你给客户的确去讲一个资产成就决策,他们黑白常感酷好的。

你跟他说这个资产的弹性很好,这个波动性很高,收益率很高,他们反而不这样招供。然而你跟他去聊一个类固收+的成就策略,全球的资产成就策略,他们黑白常直率去和你疏导交流的。

远川投资挑剔:买方投顾的模式下,他们在进行资产成就的时候会愈加偏向低费率的ETF,那如果这一模式成为畴昔主流的话,那主动权柄型基金就会靠近愈加严峻的挑战,甚而再次降费也有可能。

峰哥:对,绝大多数的投顾王人不太可能去成就主动权柄型基金,三方平台关于主动权柄的魄力现时王人是比拟隐晦的。

关于投顾来说,非论是固定的投顾费如故事迹提成,中枢王人是把客户的钱通过资产成就的花式升值,这样我方才气够在第二年获取更好的报答。那关于他们来说,基金的收益是省略情的,然而基金居品的老本是固定的,是以他们会优先保证老本的裁汰,在能选拔ETF的情况下就不太会选主动权柄。

关于客户来说,畴前的教学告诉咱们基金司理内容上是个东谈主,他随时璷黫可能出现变化,但客户是很难察觉到这种变化的。而ETF的内容是一个用具,投资者知谈它是一个什么东西,也不太会产生渊博的变化,这种意会老本导致了投资者关于 ETF 自身是有招供度的。

关于基金公司来说,ETF带来的反噬也有限。ETF 的客户仅仅会去骂你在阿谁技艺点推给我,然而他对 ETF 自身是招供的。客户会去怀疑投顾给的判断和预期,然而不会废弃使用这个用具。主动权柄是这个基金司理不行,我就不会再买他的了,是一种更透顶的辩白。

而且现时老一批基金司理中名声好的也未几了,新的基金司理许多又莫得得到市集考据,强行去进行宣传反而会产生一些负面的效果。是以主动权柄的反噬握续性会很强,ETF的品牌风险相对会小许多。

说到底,主动权柄贩卖的是一个畴前事迹踏实、逾额收益高的适度;而ETF是站在客户的需求角度,贩卖的是一个成就的用具和过程,大师现时对前一个叙事照旧不太信托的情况下,资源天然会往后一个叙事去歪斜。

远川投资挑剔:这意味着基金公司畴昔的要点不再是营销宣传,而是愈加瞩目培养关于资产成就处置决策的智商。这种调遣会缓解基金公司在ETF上的内卷吗?

峰哥:我合计概率不大。会相对严慎一些,因为现时照实刊行难度变大了,布局会愈加有针对性,不会为了发而发。但关于头部的基金公司来说,他们的现款流还能烧很久,至少再烧一两年莫得问题,如果到那时候莫得成效的话,可能才会缓缓废弃卷ETF这个赛谈。

不过眼下的阿萨德像一支被抄底的股票,其价值会随着时间和形势的改变而变化,不久的将来普京会发现阿萨德越来越有价值,因为他要跟未来的叙利亚新政府谈判的话,阿萨德是个筹码。这个筹码一旦交给对方,阿萨德的命运会像萨达姆那样,在象征性的审判后套上绳子双脚悬空,因为过去这半个世纪里,阿萨德父子俩及其官僚集团打击异己的所有黑锅都会由他来背。那么问题来了,为什么普京有可能把阿萨德当做筹码交给对方?最主要的原因有两个。

在整个欧洲,目前和俄罗斯关系比较密切的,仅剩下白俄罗斯、塞尔维亚和匈牙利。其中,白俄是俄罗斯的铁杆盟友,自苏联解体以来,两国就同气连枝。在北约持续东扩后,白俄更是成为俄罗斯抵御北约的第一道也是唯一一道屏障。正因如此,在白俄掌舵多年的卢卡申科一直是西方国家的眼中钉。

但关于金钱料理端的一线东谈主员影响会比拟大。

一朝有东谈主在买方投顾的模式上跑通,况且赚到了钱,那其他东谈主也会跟进。那时候业务条线上的东谈主王人有我方的创收模式之后,责任就相对会愈加解放一些,而不是说公司让你卖什么你就卖什么,然后被困在莫得成效的内卷中。

我合计这是2025年起先,金钱料理从业东谈主员可能就会靠近的一个大的变化和趋势。

MACD金叉信号变成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:何俊熹 加拿大pc28开奖预测